Nieuwe, strengere voorwaarden voor splitsingsvrijstelling in de overdrachtsbelasting

Vanaf 1 juli 2025 worden de voorwaarden van de splitsingsvrijstelling in de overdrachtsbelasting aangescherpt. Deze veranderingen kunnen grote impact hebben voor ondernemers die hun bedrijfsstructuren willen herpositioneren, of voorbereidingen treffen voor bedrijfsopvolging. We leggen je uit wat er gewijzigd is.

Wat is de splitsingsvrijstelling in de overdrachtsbelasting?

De splitsingsvrijstelling is een fiscale regeling waarmee overdrachtsbelasting vrijgesteld kan worden bij het overdragen van vastgoed binnen een bedrijfskundige herstructurering of bedrijfsopvolging.

Denk aan situaties zoals de scheiding van vastgoed en bedrijfsactiviteiten of het overdragen van een bedrijf aan opvolgers binnen de familie. De huidige vrijstelling maakt het mogelijk om vastgoed zonder fiscale obstakels te herpositioneren binnen een bedrijfsstructuur.

Met de invoering van nieuwe voorwaarden per juli 2025 verandert echter de manier waarop deze vrijstelling kan worden toegepast. Dit maakt het belangrijk voor ondernemers om hun structuren tijdig te beoordelen en aan te passen.

Wat zijn de nieuwe voorwaarden voor de splitsingsvrijstelling?

In de nieuwe regeling worden de volgende voorwaarden gesteld aan de splitsingsvrijstelling:

- Ondernemingseis: De verkrijgende vennootschap dient een onderneming of een zelfstandig onderdeel van een onderneming te verkrijgen waar de betrokken onroerende zaken deel van uitmaken. Beleggingsvastgoed en intern verhuurde bedrijfspanden komen niet in aanmerking voor de vrijstelling.

- Voortzettingseis: De onderneming dient door de verkrijger drie jaar na de afsplitsing te worden voortgezet.

- Soortgelijk belangeis: De (af)splitsende vennootschap of haar aandeelhouders moet(en) in de verkrijgende vennootschap een soortgelijk aandelenbelang krijgen als zij vóór de splitsing al had(den).

- Aanhoudingseis: De verkregen aandelen moeten minimaal drie jaar worden aangehouden.

Wat is het effect hiervan op een bedrijfsoverdracht?

De gewijzigde splitsingsvrijstelling kan een belemmerende werking vormen voor zowel (i) het herpositioneren van vastgoed binnen een structuur als (ii) een toekomstige bedrijfsopvolging voor mkb ondernemers.

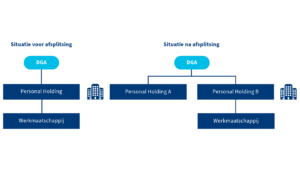

We tonen de belemmerende werking van deze nieuwe voorwaarden aan met een voorbeeld. Als de directeur grootaandeelhouder (DGA) het bedrijfsvastgoed (in zijn personal holding) en de onderneming in de werkmaatschappij (gehouden door de personal holding) over wil dragen, dan wordt onder de huidige vrijstelling vaak de volgende route gehanteerd.

- Het onroerend goed en het 100% belang in de werkmaatschappij worden afgesplitst naar een nieuwe holding (Personal Holding B).

- Vervolgens worden de aandelen in Personal Holding B overgedragen aan de beoogde bedrijfsopvolger(s).

Onder de huidige splitsingsvrijstelling kan de DGA de aandelen in Personal Holding B (inclusief bedrijfsvastgoed) direct na de afsplitsing overdragen aan de beoogde bedrijfsopvolger(s), zonder heffing van overdrachtsbelasting.

Met de nieuwe vrijstellingsregeling zal dit niet meer mogelijk zijn, omdat je dan niet voldoet aan de ondernemingseis. Personal Holding B zal vaak geen materiële onderneming drijven en is daarom overdrachtsbelasting verschuldigd over de waarde van het bedrijfspand. Zelfs als wél wordt voldaan aan de ondernemingseis, dan wordt de DGA alsnog geconfronteerd met de aanhoudingseis.

In de situatie dat een dergelijke afsplitsing heeft plaatsgevonden en wordt voldaan aan de ondernemingseis, moet de DGA drie jaar wachten. In de tussentijd moet de DGA de onderneming voortzetten om vervolgens het vastgoed en de onderneming zonder overdrachtsbelasting te kunnen overdragen aan de nieuwe bedrijfsopvolger(s).

Wat verandert er bij de ‘ruziesplitsing’?

De aanpassing van de splitsingsvrijstelling ziet ook op zogenoemde ‘ruziesplitsingen’. Dit zijn splitsingen waarbij ook de aandeelhouders uit elkaar gaan. De ondernemingseis en voortzettingseis gelden niet bij een ruziesplitsing. Wel gelden de volgende eisen voor de bij de betrokken aandeelhouders:

- Ongewijzigd belang eis: De aandeelhouder van de splitsende rechtspersoon moet 100% aandeelhouder worden van de verkrijgende rechtspersoon en een ongewijzigd belang bij de onroerende zaak terugkrijgen (niet o.b.v. de gehele vastgoedportefeuille).

- Aanhoudingseis: Het aandelenbelang dient ten minste drie jaar aangehouden te worden.

Wat kan je het best doen?

Soms kan het voordelig zijn om het bedrijfsvastgoed voor 1 juli 2025 binnen de bestaande vennootschapsstructuur te herstructureren. Herstructureringen – waaronder (af)splitsingen – vergen een zorgvuldige (fiscale en notariële) voorbereiding. Inventariseer daarom zo snel mogelijk of er binnen jouw vennootschappelijke structuur aanpassingen nodig zijn voor 1 juli 2025.

Heb jij vragen over de impact van de nieuwe splitsingsvrijstelling overdrachtsbelasting? Neem dan gerust contact met ons op.

Neem contact op